Un contexte marché favorable

La distribution automobile a retrouvé son appétit de conquête depuis 2014. Sa croissance externe s’était déjà traduite dans les chiffres du top 100 de 2015 mais le mouvement de concentration est encore plus flagrant dans les données de 2016. Une vague de rachats sans précédent a chamboulé le paysage automobile. Et la tendance s’accentue mois après mois.

Tous les voyants au vert

Pour la troisième année consécutive, les ventes de véhicules neufs (VN) et de véhicules d’occasion (VO) du top 100 des groupes de distribution croissent plus vite que ces deux marchés. Rien d’étonnant à ce que la rentabilité de ces opérateurs s’améliore régulièrement depuis 2014. Pourtant, certains d’entre eux, qui ont grandi trop vite, engrangent un peu moins de profit.

L’enquête réalisée par L’argus montre qu’en 2016 :

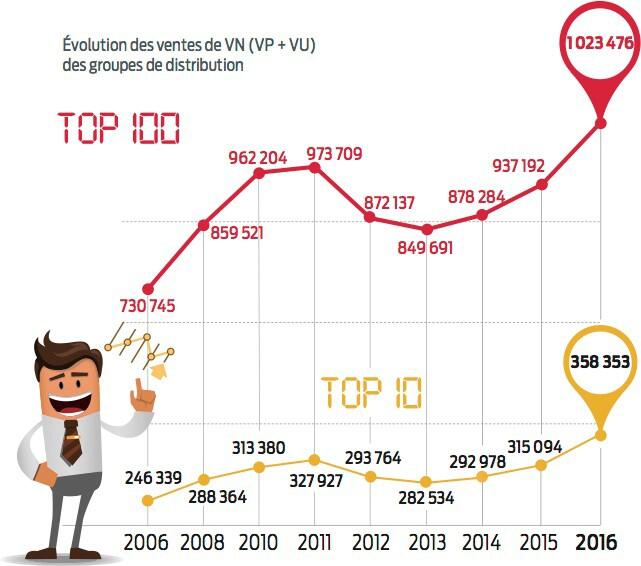

• Le cumul des volumes de Véhicules Particuliers (VP) et Véhicules Utilitaires (VU) neufs a crû de 9,2 % (soit plus que les 5,6 % de l’ensemble des distributeurs), et franchit pour la première fois le million d’unités.

• Le chiffre d’affaires a bondi de 12,1%, à 35,9 milliards d’euros.

• La rentabilité moyenne continue de s’améliorer. Ainsi, pour les 51 groupes qui ont répondu sur ce point, le taux de profit a grimpé de 0,8 % en 2013 à 1,2 % en 2014 et 2015 et enfin à 1,3% en 2016. Mais quelques opérateurs qui ont grandi trop vite et qui ont beaucoup investi dans le numérique, connaissent toutefois des difficultés.

• Les ventes de Véhicules d’Occasion (VO) du top 100 représentent en 2016 près de 48% des ventes globales des professionnels (contre 40% en 2010). Nombre de distributeurs du top 100 ont joué́ avec succès la carte stratégique du VO, ils ont augmenté de 9% leurs ventes de VO (alors que le marché de l’ensemble des professionnels a végété). Cette activité stimule leurs ateliers et la plupart en récolte aujourd’hui les fruits.

Selon L’argus, «Le marché du véhicule d’occasion reste l’espace d’autonomie sur lequel peuvent miser les groupes du Top 100. Mais, ils ne l’exploitent vraiment à leur guise qu’à condition de sortir du carcan des constructeurs (labels, normes de sélection et d’exposition, voire sources d’approvisionnement imposées). Une trentaine ont d’ailleurs créé leur propre enseigne.»

Un top 10 qui poursuit sa conquête

Alors que les ventes de VN de l’ensemble du top 100 progressent de 9,2%, celles des dix premiers distributeurs automobiles de France bondissent de 13,7%. Ces très grands opérateurs demeurent incontestablement les plus puissants et sont ceux qui, année après année, croissent le plus vite. En 2016, ils totalisent 358 000 VN et 12,3 milliards d’euros de chiffre d’affaires.